2026-2034特种着色剂市场报告:规模、份额、趋势及预测

全球特种着色剂市场规模、份额及行业分析(2026-2034)

报告要点概览:

-

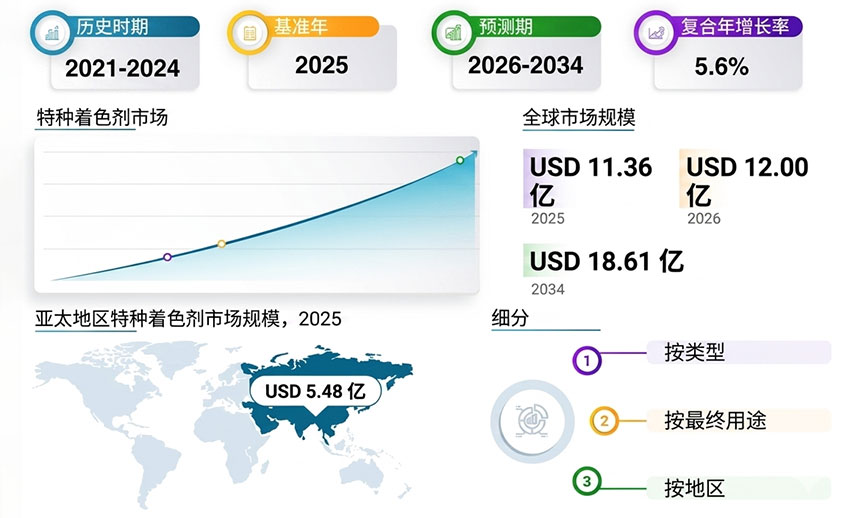

2025年市场规模:113.6亿美元

-

2026年市场规模(预测):120.0亿美元

-

2034年市场规模(预测):186.1亿美元

-

预测期间年复合增长率(CAGR):5.6%

-

区域主导(2025年):亚太地区,市场份额达48.24%

一、市场规模与未来展望

2025年,全球特种着色剂市场规模估值达113.6亿美元。预计到2026年,该市场将增长至120.0亿美元,并有望在2034年达到186.1亿美元,预测期内年复合增长率(CAGR)为5.6%。2025年,亚太地区主导全球市场,占据了48.24%的份额。

特种着色剂是经过工程化设计的高性能颜料、染料、分散体及色母粒,旨在提供精准的色彩效果和增强的功能特性。它们具备优异的耐热稳定性、耐候性(UV稳定性)、不透明度管理能力以及与多种基材的相容性,使其成为众多应用领域的理想选择。与仅提供基础色调的大宗着色剂不同,特种着色剂通过先进的表面处理、精确的颗粒工程、分散技术和定制化的载体系统进行配制,以满足严苛的加工工艺和终端使用性能要求。市场增长的主要驱动力来自包装和消费品领域日益增长的优质化需求,以及汽车和工业涂料领域不断提高的性能标准。此外,工程塑料应用的增加,以及环保和食品接触材料法规的收紧,都将进一步支撑市场的快速增长。

该市场由全球领先的颜料制造商、特种化学品公司和先进色母粒生产商主导,它们通过一体化的生产能力、定制化的配方专长和强大的应用开发支持来维持竞争优势。巴斯夫、科莱恩、DIC株式会社、朗盛和卡博特等主要企业,通过在高性能、可持续色彩解决方案方面的创新,以及与OEM厂商的战略合作,巩固了其市场地位。

二、市场趋势

功能性与性能驱动型着色剂需求日益增长,正成为塑造市场的主要趋势。

着色剂的选择如今已不仅局限于外观,更被期望能带来性能上的优势。市场对用于户外应用的耐UV颜料、用于工程塑料的耐热着色剂,以及用于降低建筑物和汽车部件表面温度的红外反射颜料的需求正在上升。在电子领域,可激光打标和抗静电(ESD兼容)的着色系统也日益受到关注。包装应用同样在向低迁移、符合食品接触法规的解决方案转变。这种向功能性着色的转变,正促使供应商开发增值型配方,而非仅仅提供基础着色方案。随着各行业对更长产品寿命、合规性及增强耐久性的要求不断提高,特种着色剂正演变为兼具美学吸引力和技术可靠性的高性能材料。

为此,巴斯夫、科莱恩、DIC、朗盛、卡博特、Avient等公司正持续扩展其高性能、可持续的特种着色剂产品组合,以适应不断变化的环境法规和食品接触合规要求,同时也满足市场对耐用、耐热及特定应用色彩解决方案的旺盛需求。

三、市场动态

1. 市场驱动力:高性能涂料与特种塑料需求增长

汽车、建筑、电子和工业设备等行业正越来越多地采用高性能涂料和特种塑料,以提升产品耐用性、美观度和使用寿命。这些应用需要能够承受高加工温度、紫外线照射、化学品和机械应力而不褪色或降解的着色剂。在汽车涂料中,色彩一致性、耐候性和光泽度保持至关重要。同样,用于电器和电子产品外壳的工程塑料需要耐热、抗迁移的色彩系统。随着制造商聚焦于轻量化、设计灵活性和长期性能,对先进色彩解决方案的需求持续增长。因此,高性能材料和特种塑料市场的稳步扩张,直接推动了全球特种着色剂应用的增加。

2. 市场制约因素:原材料价格波动与法规复杂性

特种着色剂的生产依赖石化中间体和特定的金属氧化物,这两者都容易受到价格波动和供应链中断的影响。原料价格的突然变化会影响生产成本和利润率,对中型制造商尤其如此。此外,各地区对重金属、食品接触安全及环境影响相关的法规要求不尽相同,增加了合规成本。在汽车和包装应用中,重新配方和认证过程也可能延迟产品批准。这些挑战带来了运营压力,尤其是在对价格敏感的市场,客户可能难以接受频繁的价格调整。因此,尽管需求保持稳定,但利润率管理和法规合规仍是行业参与者面临的主要制约因素。

3. 市场机遇:先进色彩技术的投资增长

品牌所有者正越来越多地将色彩作为产品差异化和提升货架吸引力的关键工具。在高端包装、化妆品、饮料和个人护理领域,对高彩度色调、金属效果、透明度控制以及跨基材一致品牌色彩再现的需求日益增长。特种着色剂有助于实现均匀分散、精确色调和长期稳定性,尤其是在塑料和软包装中。同时,短产品周期促使加工商在不牺牲质量的前提下,更快地交付定制色调。随着快消品和生活方式产品领域竞争的加剧,制造商正投资于将视觉吸引力与加工效率相结合的先进色彩技术。这种对优质美感和高性能的日益关注,正直接推动全球对特种着色剂的需求,创造了巨大的市场机遇。

四、细分市场分析

1. 按类型划分:特种颜料

-

特种颜料:2025年占据最大市场份额。这得益于其在涂料、塑料和印刷油墨中的广泛应用,这些领域对色彩强度、耐久性和分散质量要求极高。特种颜料在耐光性、耐化学品性和热稳定性方面表现优异,适用于装饰和工业应用。

-

功能性着色剂:预计将以7.1%的最快年复合增长率增长。这得益于市场对超越基本着色的增值性能(如耐UV、红外反射、导电性、高耐热性)的需求不断上升。在汽车部件、电子外壳、特种塑料和工业涂料中的应用日益增多,正加速其需求增长。

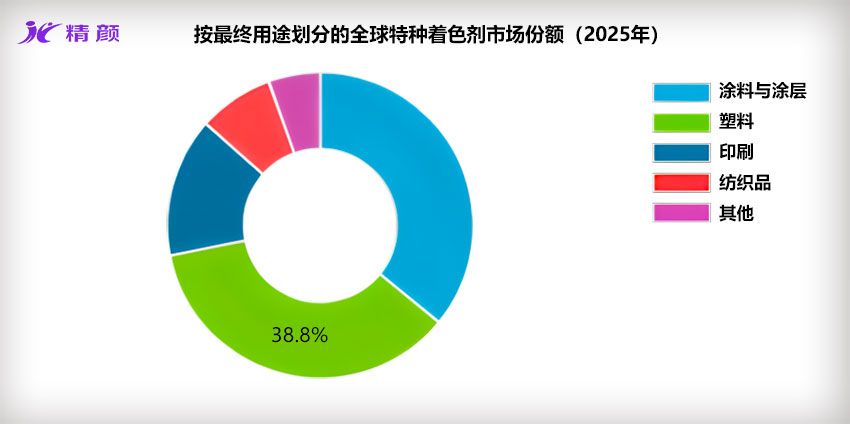

2. 按最终用途划分:涂料

-

涂料:占据最大市场份额。这得益于建筑、汽车和工业涂料领域的强劲需求。特种着色剂广泛用于提高光泽保持性、耐候性、防腐性和色彩一致性。基础设施发展、城市化和工业维护活动的增加持续支撑着该领域的稳定消费。

-

塑料:预计将以6.0%的最快年复合增长率增长。这得益于彩色工程塑料、包装材料和消费品的使用增加。用于塑料的特种着色剂必须能承受高加工温度,同时保持色彩一致性和控制迁移。对轻质材料、定制化美学以及与回收工艺兼容的色彩系统的需求上升,正进一步加速该领域的应用。

-

印刷油墨:是一个稳定且重要的应用领域。这得益于软包装、标签、出版物和商业印刷需求的增长。该领域的特种着色剂需要提供高色强度、分散稳定性、耐摩擦性以及与各种油墨体系(水性、溶剂型和UV固化)的兼容性。对高质量图形、品牌差异化和数字印刷的需求增长,将推动该领域以5.4%的CAGR增长。

五、区域市场分析

1. 亚太地区:主导地位稳固

-

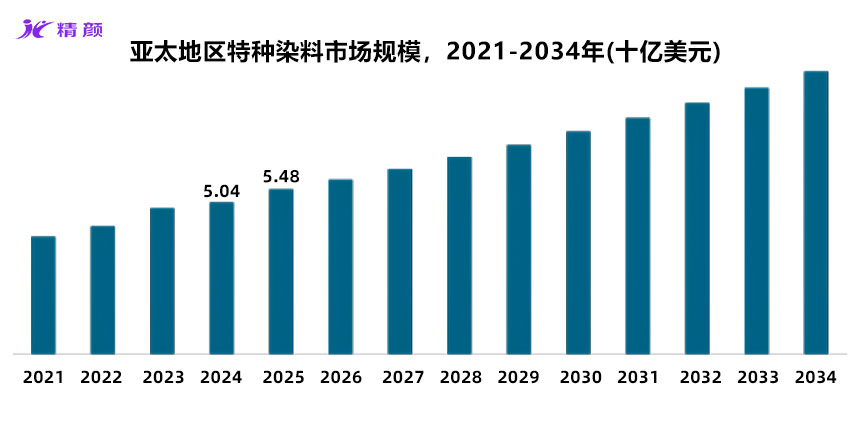

2025年市场规模达54.7亿美元,预计2026年增至58.1亿美元。该地区的领导地位得益于大型制造经济体(尤其是中国和印度)的强大下游需求,以及塑料、涂料、包装、纺织和消费品领域对特种颜料和功能性着色剂的高消费量。

-

中国:预计2026年市场规模达28.9亿美元,占全球约24%。需求由大规模的塑料加工、涂料生产、包装制造以及汽车和电子领域对功能性着色系统的应用所支撑。

-

印度:预计2026年市场规模达7.4亿美元,占全球约6%。增长受涂料需求扩大、塑料加工量提升、包装消费增加以及纺织和消费品制造业稳步增长所驱动。

-

2. 北美地区:重要的成熟市场

-

2025年市场规模达21.9亿美元,预计2026年增至23.0亿美元。该地区受益于以规格为导向的市场,法规遵从性、耐用性和产品一致性至关重要。创新、可持续的功能性色彩系统(尤其在汽车、工业涂料和食品接触包装领域)支撑着市场增长。

-

美国:预计2026年市场规模达20.5亿美元,占全球约17%。先进的涂料应用、强劲的包装需求以及特种塑料在汽车和消费品中应用的增加是主要驱动力。

-

3. 欧洲地区:受法规与可持续性驱动

-

预计未来几年CAGR为4.9%,2025年市场规模达27.7亿美元。欧洲的需求受到环境合规、可持续发展要求和高端制造业的强烈影响。该地区在汽车OEM涂料、工业机械、高端包装和先进塑料加工方面实力雄厚。欧盟关于重金属、食品接触安全和可回收性的严格法规,正加速向合规、低迁移和可持续颜料体系的转变。

-

德国:预计2026年市场规模达6.6亿美元,占全球约5%。作为欧洲最大的工业基地,德国的需求与汽车制造、工程塑料和高性能工业涂料紧密相关。

-

英国:预计2026年市场规模达3.8亿美元,占全球约3%。需求主要由包装、装饰涂料、特种印刷油墨和消费品应用支撑。

-

4. 拉丁美洲:发展中市场,机遇驱动

-

2025年市场规模达5.1亿美元。需求主要由装饰涂料、软包装、农用薄膜和消费品制造支撑。住宅和商业领域的建筑活动持续推动建筑涂料对着色剂的稳定需求。

-

巴西:预计2026年市场规模达2.4亿美元,占全球约2%。作为拉美最大经济体,需求来自装饰涂料、硬质和软质塑料包装、鞋材和消费品制造。

-

5. 中东及非洲:稳步扩张

-

2025年市场规模达4.0亿美元。在中东,需求与大型基础设施和房地产项目使用的建筑涂料密切相关,严苛气候条件下的耐紫外线和热稳定性至关重要。在非洲,增长较为平缓,主要受装饰涂料、基础包装形式和城市化进程支撑。

六、竞争格局

全球特种着色剂市场由巴斯夫、科莱恩、DIC株式会社、朗盛、卡博特、Avient公司、太阳化学(DIC集团)和福禄公司(Vibrantz Technologies)等老牌企业主导。这些公司通过在高性能颜料、可持续化学和特定应用色母粒方面的持续创新,塑造着市场格局。

在战略上,主要企业正扩大环保产品和无重金属产品组合,以应对日益严格的全球法规和品牌所有者的可持续发展承诺。对耐热、耐UV、导电、低迁移等功能性着色剂的投资,正在加强它们在汽车、电子和食品接触包装应用领域的地位。此外,收购活动和区域产能扩张也提高了供应链安全性和本地化技术支持能力。

主要企业列表:

-

巴斯夫BASF SE(德国)

-

卡博特Cabot Corporation(美国)

-

科莱恩Clariant AG(瑞士)

-

DIC株式会社DIC Corporation (incl. Sun Chemical)(含太阳化学,日本)

-

爱卡ECKART(德国)

-

环球新材国际Global New Material International Holdings (GNMI)(中国)

-

朗盛LANXESS AG(德国)

-

苏达山化学Sudarshan Chemical Industries(印度)

-

泛能拓Venator Materials(英国)

-

万博禄Vibrantz Technologies(美国)

近期行业动态:

-

2025年1月:科莱恩扩展了其PV Fast和Hostaperm颜料系列,推出新的高性能等级产品,旨在增强工程塑料和汽车涂层的热稳定性和耐候性。

-

2025年8月:环球新材国际以7.83亿美元完成对默克表面解决方案业务的收购,扩大了其地理覆盖范围和销售渠道。

-

2025年3月:苏达山化学通过其子公司Sudarshan Europe B.V.完成了对德国Heubach集团的收购,扩展了其全球业务布局。

-

2024年11月:巴斯夫推出采用低碳足迹工艺制造的新型可持续效果颜料系列,针对高端包装、化妆品和汽车涂料市场。

-

2024年9月:DIC株式会社完成了对欧洲一家特种颜料业务的收购,以加强其高性能和食品接触级合规着色剂产品,并增强区域生产和技术服务能力。