2024-2029年全球特种炭黑市场预测:到2029年市场规模将达30.3亿美元

全球特种炭黑市场展望:预计2029年市场规模将达30.3亿美元,亚太地区持续引领增长

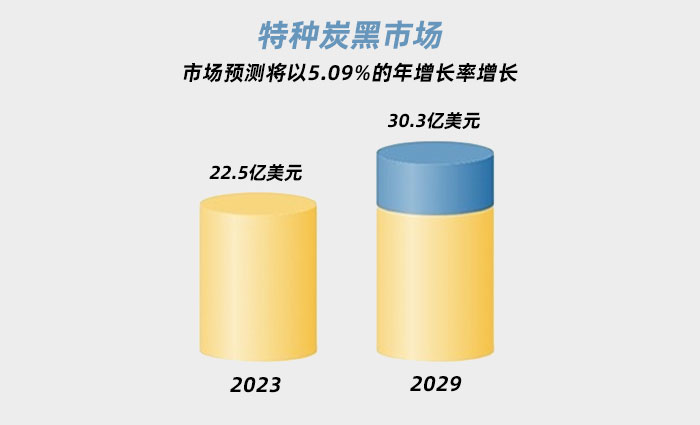

【2025年4月】根据最新市场研究报告,全球特种炭黑市场预计将从2023年的22.5亿美元增长至2029年的30.3亿美元,预测期内复合年增长率为5.09%。这一增长主要受到电子行业日益增长的需求、电动汽车能源解决方案的进步以及全球范围内技术创新的推动。

亚太地区稳居市场主导地位

到2023年,亚太地区已占据全球特种炭黑市场约41%的份额。中国、日本、韩国和印度等国家的制造业增长与建筑活动不断扩大,是该地区快速发展的关键因素。根据Global Construction Perspectives与Oxford Economics的预测,到2030年全球建筑市场将增长8万亿美元,其中中国、美国和印度贡献最大。印度“Invest India”项目还预计,建筑行业年均增长率将达7.1%。

此外,亚太地区电子和消费品行业的崛起,特别是在中国和印度,进一步提升了对导电、抗静电及着色性能优异材料的需求,从而推动了特种炭黑的市场扩张。

北美与欧洲紧随其后,技术应用多元化

由于商业和住宅领域的高渗透率,北美在全球特种炭黑市场中占有重要份额。该地区拥有几个关键行业,包括汽车、建筑、航空航天、电子和包装。此外,该地区的市场增长受到墨水和碳粉应用使用增加的推动。此外,皮带、隔振装置、空气弹簧和软管等各种工业应用对炉黑的需求不断增长,预计将进一步推动该地区的市场扩张。此外,在先进电子设备、成熟行业和对电动汽车不断增长的需求的推动下,欧洲特种炭黑市场占据了相当大的份额。在欧洲国家中,德国以最大的份额引领行业,而西班牙成为增长最快的特种炭黑市场。汽车零部件制造的创新、建筑活动对可持续化学品的需求增加以及蓬勃发展的可再生能源行业是推动该地区对炭黑需求的关键因素。

尽管拉丁美洲、中东和非洲的市场份额较小,但预计这些地区的全球特种炭黑市场将出现显着增长。技术创新、快速的工业发展和不断发展的政府政策正在推动这些领域最终用途行业的扩张,从而支持市场需求。2023年,巴西在建筑、电子和运输行业增长的支持下引领拉丁美洲的行业。由于制造商数量有限,中东和非洲严重依赖从亚太、欧洲和北美进口。

市场趋势与增长驱动因素

电气与电子行业需求激增

特种炭黑在电磁屏蔽、粘度控制、半导体电缆、电子元件封装中的应用日益广泛,特别是在电动汽车、电线电缆和智能设备制造方面。根据Invest India的数据,全球电子市场总值达2万亿美元,印度在其中占据1180亿美元,预计到2025年将增长至1250亿美元。对高性能导电材料的需求将持续推动特种炭黑市场发展。

技术进步推动特种炭黑产品升级

持续的技术创新正成为特种炭黑市场扩张的核心动力。先进工艺的应用不仅显著提升了产品性能,也优化了其在各类终端应用中的效率与可靠性,从而增强了市场需求与客户满意度。例如,卡博特炭黑公司在锂离子电池领域采用先进制造技术,成功开发出性能卓越的特种炭黑产品,显著提升了电动汽车的储能效率。这一突破性进展契合了全球电动汽车普及和可再生能源应用扩展的趋势,助力行业加速发展。

与此同时,智能设备和5G电子产品的快速普及也对特种炭黑提出了更高的性能要求。具备优异电磁屏蔽性和散热能力的特种炭黑材料,成为提升电子元件可靠性与效率的关键,尤其在中国和印度等电子制造强国的市场中表现尤为突出。

这些技术升级不仅拓展了特种炭黑在电动汽车、消费电子和包装等领域的应用深度,也促使企业加大研发投入,保持产品竞争力。随着下游行业的持续演进,技术进步将持续为特种炭黑市场注入强劲增长动力。

供应商动态与产业投资

全球特种炭黑市场是分散的,因为一些国际和本地参与者正在大力投资研发,以实现其产品供应的多样化,从而推动市场进一步增长。市场上的主要参与者,包括博拉炭黑Aditya Birla Group(Birla Carbon),卡博特炭黑Cabot Corporation,欧励隆炭黑Orion,菲利普炭黑Phillips Carbon Black Limited,益瑞石Imerys,三菱Mitsubishi Chemical Corporation和Denka Company等,正在努力通过投资研发工作来提高市场需求。

这些公司还采取了各种战略措施,例如推出新产品、签订合同协议、寻求并购、增加投资以及与其他组织建立合作以扩大其全球影响力。例如,欧励隆工程碳Orion Engineered Carbons于2023年扩大了其在德国的气黑生产能力。通过此次产能扩张,该公司加强了其在特种炭黑市场的领导地位。2023年,Himadri Speciality Chemical Ltd批准了一条新的特种炭黑生产线的棕地扩建,将特种炭黑总产能提高到每年130,000公吨。

全球特种炭黑市场的最新发展

- 2024年,Himadri Speciality Chemical Ltd宣布计划投资26.4亿美元,以扩大其在西孟加拉邦辛古尔的特种炭黑产能。该项目旨在解决欧盟即将禁止俄罗斯进口的欧洲需求增长的问题。扩建计划在18个月内完成,将使公司的年产能提高70,000吨,将总产能从180,000吨增加到250,000吨。

- 2024年,博拉炭黑宣布在亚太地区进行绿地扩张。该公司可能会在印度和泰国的已确定地点将其炭黑产能扩大超过240千吨。

- 2023年,Orion S.A.在克利夫兰举行的2023年北美复合世界博览会上推出了其首款用于聚合物的循环特种炭黑。该公司还将展示炭黑,以增强流变性、抗紫外线性和导电性。

- 2023年,Orion Engineered Carbons和Ion Specialties合作在墨西哥进行销售。此次合作旨在通过利用ION Specialties已建立的基础设施(包括仓库、实验室和物流支持)来增强Orion在墨西哥市场的影响力。

- 2023年,卡博特公司推出了采用认证材料的新型产品系列REPLASBLAK。该公司在此次发布会上推出了三种产品,这些产品作为其首批获得(ISCC PLUS)国际可持续性和碳认证的黑色母粒产品销售。

主要市场参与者概览

-

核心企业:博拉炭黑Aditya Birla Group(Birla Carbon)、卡博特炭黑Cabot Corporation、欧励隆炭黑Orion S.A.、Himadri Specialty Chemical Ltd.、菲利普炭黑Phillips Carbon Black Ltd。

-

其他重要厂商:黑熊炭黑(Black Bear Carbon)、大陆炭黑公司(Continental Carbon Company)、江西黑猫炭黑(Jiangxi Black Cat Carbon Black Inc., Ltd)、Omsk Carbon Group、益瑞石炭黑(Imerys Graphite & Carbon)、OCI Company Ltd.、电化公司(Denka Company Limited)、Akrochem Corporation、三菱炭黑(Mitsubishi Chemical Group Corporation)、Ralson Carbon、PentaCarbon、贝鲁姆炭黑(Beilum Carbon Chemical Limited)、M J Pigment & Additives、ADL NRG GmbH、Lehmann & Voss & Co.等。

总结

在电动汽车、电子消费品、建筑等行业需求的持续拉动下,全球特种炭黑市场正迎来快速增长期。技术创新与区域市场拓展成为企业角逐全球市场份额的关键。预计到2029年,随着亚太市场的持续主导和全球产业升级加速,特种炭黑将成为高性能材料市场的重要组成部分。