光引发剂市场规模、类型、应用及趋势分析(2025-2030)

2025-2030光引发剂市场规模、份额及趋势分析

市场概况

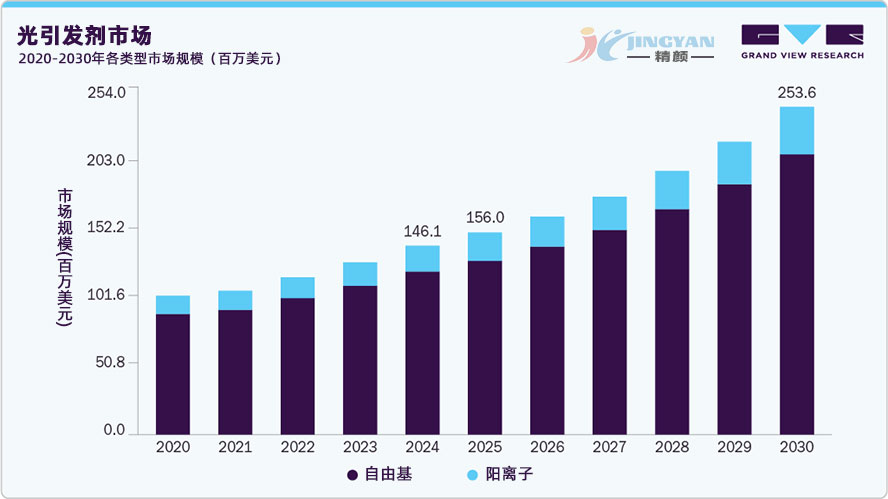

根据最新市场研究,2024年全球光引发剂市场规模约为1.4609亿美元,预计到2030年将增至2.536亿美元,在2025至2030年间的复合年增长率(CAGR)为10.2%。光引发剂作为紫外线(UV)固化体系中的关键成分,广泛应用于油墨、胶粘剂和涂料行业。其在受控条件下快速引发聚合反应的能力,使其在现代工业应用中具有不可替代的作用。

市场趋势与关键洞察

-

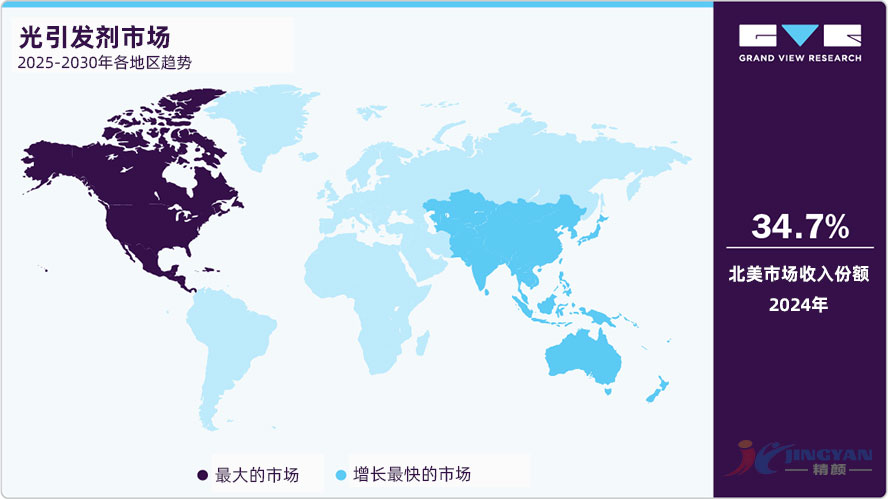

北美市场主导地位:美国的光引发剂市场是全球最成熟的市场之一,到2024年,北美估计占34.7%的收入份额。

-

主导类型为自由基引发剂:截至2024年,自由基引发剂占据市场份额的73.5%以上,预计将在整个预测期内保持领先。

-

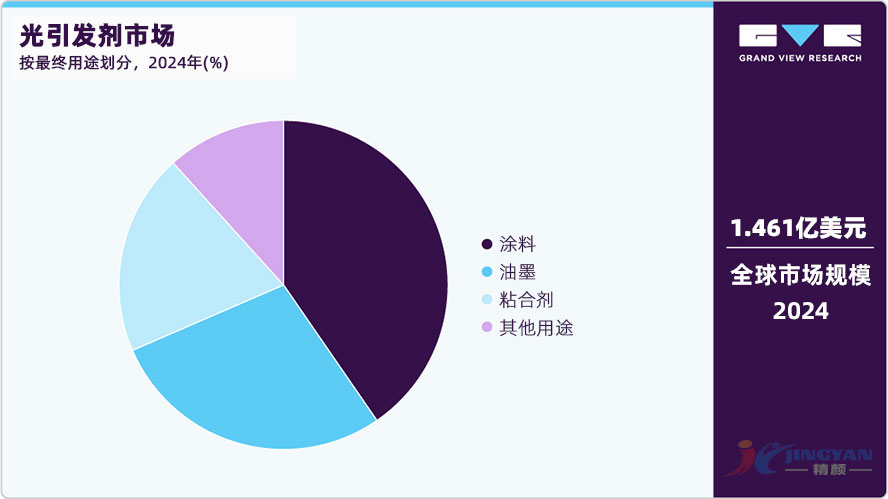

涂料为主要应用领域:涂料细分市场在2024年占全球市场收入的37.2%,成为最大终端应用领域。

-

亚太地区增长最快:尤其是中国、日本和韩国推动电子和包装领域对光引发剂的快速需求增长。

随着全球对环保、低VOC(挥发性有机化合物)配方需求的提升,光引发剂的应用已从传统印刷扩展至3D打印、电子封装、牙科材料和生物医药包装等新兴领域。此外,全球向可持续性和能源效率的转变促进了紫外线固化材料的使用,从而推动了光引发剂的消费。

类型分析

自由基光引发剂

到2024年,自由基光引发剂将占市场的73.5%以上,由于其与丙烯酸酯树脂的广泛相容性以及在涂料、粘合剂和油墨中的广泛使用,预计它们将保持主导地位。通常使用安息香醚、α-羟基酮和酰基膦氧化物等产品。

阳离子光引发剂

阳离子光引发剂虽然市场份额较小,但增长速度更快。在电子、汽车零部件和高性能涂料的环氧树脂基体系中的应用正在扩大。它们能够在环境条件下固化而没有氧气抑制,因此适用于特定的工业用途。

混合引发剂系统

采用结合自由基和阳离子引发剂的双重固化系统在3D打印和牙科应用中也越来越受欢迎,在这些应用中,受控的深度固化和机械强度是必不可少的。预计混合引发剂系统将为配方设计师开辟新的性能基准。

最终用途分析

-

涂料:涂料领域以2024年的收入份额37.2%引领全球市场。快速UV固化、无溶剂配方兼容性和卓越的机械性能使光引发剂用于木器涂料、汽车面漆、金属保护和塑料饰面。

-

油墨:随着商业和包装印刷的数字化,油墨领域正在稳步扩大。UV固化油墨具有低能耗、快干、耐磨性和耐化学性,对于标签、收缩套管和软包装等应用至关重要。

-

胶粘剂:胶粘剂所占份额较小但稳定,被用于医用胶带、光学粘合、电子组装和压敏标签。近年来,小型化和生物相容性胶粘剂的趋势推动了低萃取、无味光引发剂的研发。

-

新兴领域:新兴应用包括3D打印树脂、牙科复合材料和生物基UV配方,其中对针对性能、安全性和光波长兼容性量身定制的定制光引发剂系统的需求量很大。这些先进的系统通常需要低黄变、深固化和低迁移特性,以满足下一代材料严格的机械、美学和生物相容性标准。

区域市场分析

美国光引发剂市场趋势

美国的光引发剂市场是全球最成熟的市场之一,到2024年将占北美总需求的85%以上。高性能涂料、数字UV油墨和医用级胶粘剂的广泛应用为增长提供了支持。在有利于低VOC解决方案的严格环境法规的推动下,该国在包装、电子和医疗保健领域迅速采用了UV固化系统。

亚太地区光引发剂市场趋势

在电子、汽车和包装行业不断扩大的推动下,随着中国在生产和消费方面处于领先地位,预计亚太地区的光引发剂市场将显着增长。日本和韩国是半导体和显示器相关UV应用的关键创新中心。该地区受益于具有成本效益的制造业以及国内对3D打印和UV固化产品不断增长的需求。

欧洲光引发剂市场趋势

欧洲的光引发剂市场正在稳步增长,因为德国、法国和英国等国家拥有完善的工业涂料、油墨和粘合剂制造基地。欧盟REACH合规性促使开发传统光引发剂,并用更安全、无毒的替代品取代传统光引发剂。在木器涂料和标签印刷领域也有很强的渗透率。

拉丁美洲光引发剂市场趋势

拉丁美洲的光引发剂市场是一个新兴市场,在包装、地板和家具领域越来越多地采用 UV 固化油墨和涂料。巴西和墨西哥是主要贡献者,商业印刷和消费品包装的现代化为这两个国家的需求提供了支撑。市场增长适中,但随着北美和欧洲参与者的技术转让而有所改善。

中东和非洲光引发剂市场趋势

MEA的光引发剂市场仍处于起步阶段,但在汽车修补、电子封装和标签印刷等领域越来越受欢迎。海湾合作委员会国家正在投资工业基础设施,其中UV固化被认为是一种节能和可持续的解决方案。进口在该地区的供应中占主导地位,但日益增长的意识和基础设施投资可能会提高未来的区域附加值。

行业格局与竞争

- 光引发剂行业得到适度整合,主要的跨国公司在高性能引发剂系统方面拥有重要的知识产权。IGM Resins、Lambson Ltd和Arkema 等公司通过多样化的产品组合和全球供应网络占据主导地位。

- 从光引发剂合成到UV树脂配方,整个供应链的战略整合在定价、创新和最终用户定制方面提供了竞争优势。与此同时,亚洲区域制造商越来越关注用于地板和汽车面漆等商品应用的具有成本效益的散装引发剂。

- 监管合规和产品监管是关键的市场差异化因素。食品包装、医疗器械和化妆品中使用的引发剂需要遵守严格的迁移和毒性限制。投资于REACH注册和ISO认证生产的参与者更有能力供应高端细分市场。

- 数字打印、喷墨和3D打印是新兴的高增长应用领域,提供高吸收或低黄变引发剂的利基供应商正在这些领域中发挥专业作用。产品创新、固化速度和全球技术支持正在塑造竞争地位。

主要企业与最新动态

主要厂商

以下是光引发剂市场的领先公司。这些公司共同占据最大的市场份额并决定着行业趋势。

-

IGM Resins

- Lambson Ltd (part of Aditya Birla Group)

-

Arkema S.A.

-

BASF SE

- Tronly New Electronic Materials Co., Ltd.

-

Tianjin Jiuri New Materials Co., Ltd.

-

ADEKA Corporation

-

Evonik Industries AG

-

Rahul Photoinitiators Pvt. Ltd.

-

Eutec Chemical Co., Ltd.

最新动态

-

2025年4月:IGM Resins在荷兰瓦尔韦克开设了一个新的研发中心,专注于用于食品和医用包装的可见光和低迁移光引发剂。该工厂专注于制造可见光和低迁移的光引发剂,满足行业对更安全、更高效的UV固化解决方案的需求。该中心还强调聚合物光引发剂的开发,这些光引发剂旨在最大限度地减少迁移到包装商品中,确保符合严格的食品安全法规。

-

2025年1月:天津久日新材料将其在中国的光引发剂产能扩大了20,000吨/年,以满足不断增长的全球需求,尤其是来自欧洲和东南亚的需求。此次扩张是公司战略计划的一部分,旨在增强其全球供应能力并加强其在 UV 固化材料市场的地位。

结语

随着紫外线固化技术在包装、电子、3D打印和医疗等领域的快速渗透,光引发剂市场正迎来持续增长。新法规、技术创新和可持续趋势将继续塑造未来市场格局。企业若要在这一充满活力的市场中保持竞争力,需在安全性、效率、法规合规与客户定制化方面不断投入与创新。