分散剂市场研究报告2026–2033|规模、份额、结构与区域趋势分析

全球分散剂市场稳步增长,2033年规模有望突破400亿美元

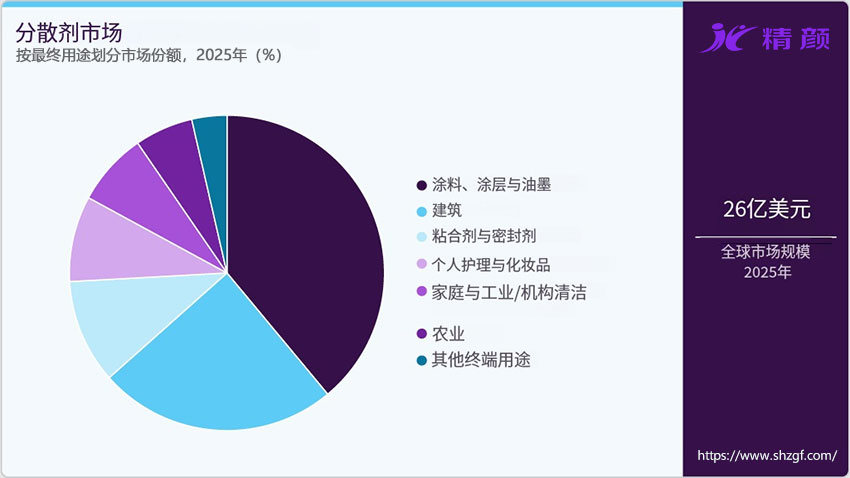

随着全球建筑活动回暖、环保型涂料需求持续攀升,以及高性能材料在多行业中的广泛应用,分散剂市场正迎来新一轮稳定增长。最新市场研究数据显示,2025年全球分散剂市场规模约为25.99亿美元,预计到2033年将增长至40.77亿美元,2026—2033年期间复合年增长率(CAGR)达5.8%。

建筑与涂料需求成为核心增长引擎

分散剂作为油漆、涂层和油墨配方中的关键功能性助剂,能够有效防止颜料与固体颗粒的团聚和沉降,提升体系稳定性、颜色一致性及成膜性能。随着全球基础设施建设、城市化进程和翻新项目持续推进,建筑行业对高性能涂料、粘合剂和密封剂的需求不断扩大,直接拉动了分散剂市场的增长。

与此同时,汽车制造和翻新活动的增加也为分散剂市场提供了重要支撑。分散剂在汽车涂层中可显著提升色彩均匀性、耐久性和表面质量,成为高端工业涂料不可或缺的组成部分。

水性分散剂与环保趋势高度契合

从产品结构来看,水性分散剂在2025年占据了约79.5%的市场份额,稳居主导地位。这一趋势与全球范围内日益严格的环保法规高度一致。水性分散剂通常具备良好的亲水性和较低的VOC排放,有助于开发更可持续、更安全的涂料与油墨体系。

相比之下,溶剂型和油性分散剂仍在部分高性能和特殊应用领域保持稳定需求,预计在预测期内将以约5.6%的年复合增长率继续增长。

阴离子分散剂保持领先,多元结构加速应用拓展

在结构类型方面,阴离子分散剂以38.4%的市场份额位居首位。其在水性体系中的优异分散稳定性,使其在油漆、涂层、油墨、陶瓷和粘合剂领域得到广泛应用。随着水基配方渗透率持续提升,阴离子分散剂的市场地位预计将进一步巩固。

同时,非离子和两性分散剂的市场需求也在快速增长。非离子分散剂因其良好的兼容性和较低毒性,在纺织、制药和个人护理领域表现突出;两性分散剂则凭借兼具亲水与疏水特性的结构,在复杂配方环境中展现出优异的稳定性和适应性,成为新一代高性能分散解决方案的重要发展方向。

油漆、涂层和油墨仍是最大终端市场

从终端应用来看,油漆、涂层和油墨领域在2025年贡献了约39.0%的市场收入,继续占据主导地位。分散剂在这些应用中不仅提升颜料分散效率,还能改善遮盖力、色彩强度和长期储存稳定性,对产品品质具有决定性影响。

此外,建筑行业被认为是增长最快的终端领域之一,预测期内年复合增长率可达6.0%。在混凝土、砂浆和水泥体系中,分散剂通过改善颗粒分散性和流动性,显著提升施工性能和结构耐久性,推动其在现代建筑与基础设施项目中的广泛应用。

欧洲领跑全球市场,德国优势明显

从区域格局来看,欧洲在2025年以51.2%的市场份额位居全球首位。该地区对可持续化学品和低VOC产品的高度重视,加速了水性和环保型分散剂的普及。汽车、建筑和包装等关键行业的稳定需求,也为欧洲市场提供了坚实基础。

其中,德国凭借其强大的汽车制造和工业涂层产业,成为欧洲分散剂市场的领头羊。高端制造、持续研发投入以及严格的环保法规,共同推动了高性能、低毒性分散剂的应用。

北美市场预计将以约5.6%的年复合增长率稳步扩张,美国在建筑、石油天然气和化学制造领域的持续投入,为分散剂需求提供了长期支撑。与此同时,中南美洲市场在巴西等国家工业化进程推动下,也呈现出稳步增长态势。

行业竞争激烈,创新与可持续成关键

全球分散剂市场呈现出跨国化工巨头与区域特色添加剂企业并存的竞争格局。巴斯夫、阿科玛、赢创、索尔维、科莱恩、凯米拉等领先企业,正通过产能扩张、技术创新和战略合作,不断强化自身竞争优势。

近年来,企业在可持续发展方面的投入显著增加。例如,赢创在2025年欧洲涂料展上展示了用于电动汽车电池领域的创新分散解决方案;巴斯夫则推出了新一代高性能溶剂型分散剂,以提升耐久性和储存稳定性。

展望未来

整体来看,在环保法规趋严、下游应用持续扩展以及高性能材料需求不断增长的共同推动下,全球分散剂市场有望在2033年前保持稳健增长态势。围绕绿色化、高效化和应用定制化的产品创新,将成为行业未来发展的核心方向。